|

| Il settore bancario francese |

|

Il settore bancario francese Il settore bancario francese ha avuto un'evoluzione considerevole negli ultimi vent'anni, sia dal punto di vista delle strutture che degli statuti e della regolamentazione. La liberalizzazione dell'ambito economico e finanziario a portato a una diversificazione delle attività e delle linee di mestieri. Fra il 1986 e il 1999, lo Stato ha privatizzato la quasi totalità delle banche di cui era azionista, in tre grandi step:

Alcune ciffre 500 imprese bancari 427 agenzie per un millione di abitanti ( media europea: 490) 500 000 dipendenti 1 051 milliardi di euro di creditto 914 miliardi di euro di depositi 12 miliardi di operazioni di pagamento trattati ogni anno

Il settore bancario francese ingloba parecchi gruppi che figurano fra le più grandi banche mondiali. Sette gruppi condividono circa tre quarti delle attività: le Crédit Agricole-LCL, BNP Paribas, la Société Générale, le Crédit Mutuel-CIC, la Banque Postale ainsi que les caisses d'épargne et le groupe populaire in fase di avvicinamento.

Le tre prime banche francesi :Crédit Agricole, BNP-Paribas et la Société Générale, sono elencate fra le cinquante più grandi banche mondiali.

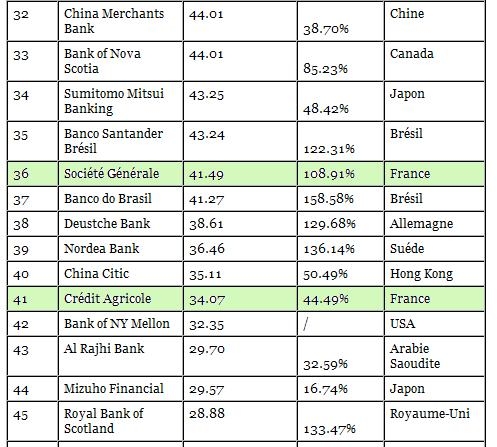

La banche occupano un posto essenziale nell'economia francese, e nel finanziamento dell'economia. E il terzo pillastro dell'economia composto essenzialmente di grandi gruppi e corporation. Da qualche anno, e ciò nonostante l'ultima crisi finanziaria, epuis quelques années et ce malgré la dernière crise financière, la destatalizzazione, l'apertura dei mercati e la concorrenza, le banche sono riuscite a riorganizzare e a razionalizare le proprie attività. Le nuove poste in gioco hanno portato ad una concorrenza intensiva e hanno provocato mutazioni brutali, que sono state a lungo ritardate dal controllo dello Stato. Da una decina di anni, si osserva un movimento di fusioni-acquisizioni , di presa di controllo che ristrutturano il sistema bancario. Fra gli esempi i più ilustranti, possiamo citare i seguenti: · 1997, Paribas cedeCrédit du Nord alla Société Générale e il Crédit National compra la Banque Française per il Commerci estero, la fusione di queste due entità porta alla creazione di Natexis. · 1999, la BNP fusiona con la banca Paribas, e, nel 2000, il CCF è soggetto di un' OPA amicale da parte del gruppo britanico HSBC. Queste operazioni prendono una dimensione acrescuita con il riacquisto del Crédit Lyonnais dall'Agricole nel 2003, e anche dal riacquisto di CSC IXIS dal gruppo delle Caisses d'Epargne. Le banche francesi nel mondo Il sistema bancario francese offre una larga apertura internazionale, in particolare europea, che trova forma dall'importante presenza degli stabilimenti di creditto francesi all'estero. Pero l'internazionalizzazione delle banche francesi si è anche fatta neglie Stati Uniti, nell'est dell'Europa, in Asia e in America latina. Le banche francesi all'estero hanno sviluppato due tipi di attività che combinano le attività di banca di rete con attività di mercato e di investimenti e attività di retail bank. Questa scelta le elenca a un livello di redittività nella media europa, visto le flutuazioni dei mercati finanziari. Inoltre, le banche devono affrontare la concorrenza europa e ripettare le regolamentazioni europee (che rappresentano circa il 70% della regolamentazione nazionale). Ainsi, il existe plus de 500 implantations, dans 23 pays de lespace Schengen. Le premier pays avec lequel la France travaille dans le système bancaire est lItalie. La presenza francese è molto importante in Italia, in particolare attraverso grandi gruppi ma anche attraverso particolari azionisti che possiedono forti investimenti nei capitali di banche e aziende italiane (Vincent Bolloré, Romain Zaleski). Il mercato italiano, anche se è ancora molto frammentato, ha il vantaggio di essere molto sicurizzato tenendo conto del proprion ancoraggio nella zona euro ed molto molto attrattiva, visto il proprio ritardo in alcuni prodotti chiavi, quali il creditto immobiliare, il creditto alla consommazione o l'assicurazione vità, mercati sui quali le banche francesi si sono largamente posizionate. |

~

~

|

|

|