|

| Le secteur bancaire français |

|

Le secteur bancaire français Le secteur bancaire français a considérablement évolué au crous des vingt dernières années, tant du point de vue des structures que de celui des statuts et de la règlementation. La libéralisation de l'environnement économique et financier a entrainé une diversification des activités et des lignes de métier. Entre 1986 et 1999, l'Etat a privatisé la quasi totalité des banques dont il était actionnaire en trois grandes étapes:

Quelques chiffres500 entreprises bancaires 427 agences pour 1 million dhabitants (moyenne européenne : 490) 500 000 salariés 1 051 milliards deuros de crédits 914 milliards deuros de dépôts 12 milliards dopérations de paiement traités chaque année

Le secteur bancaire français englobe plusieurs groupes figurant parmis les plus grandes banques mondiales. Sept groupe se partagent environ les trois quart des activités: le Crédit Agricole-LCL, BNP Paribas, la Société Générale, le Crédit Mutuel-CIC, la Banque Postale ainsi que les caisses d'épargne et le groupe populaire en cours de rapprochement.

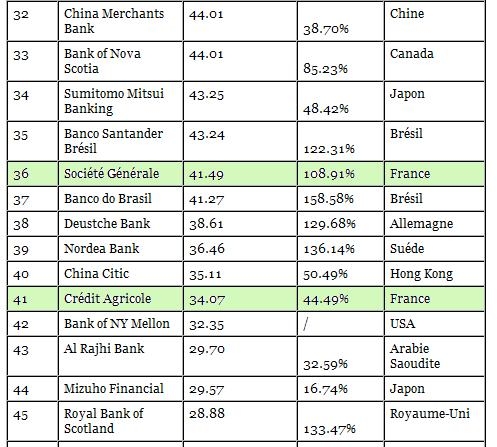

Les trois premières banques françaises :Crédit Agricole, BNP-Paribas et la Société Générale, se classent parmis les cinquante plus grandes banques du monde.

Les banques occupent une place essentielle dans l'économie française, dans le financement de l'économie. C'est le troisième pilier de l'économie composé essentiellement de grands groupes, de corporations. Depuis quelques années et ce malgré la dernière crise financière, la désétatisation, louverture des marchés et de la concurrence, les banques ont réussi à réorganiser et à rationaliser leurs activités. Les nouveaux défis ont entrainé une concurrence intense et ont provoqué des mutations brutales, qui ont pendant longtemps été retardées par le contrôle de létat. Depuis une dizaine dannées, on observe un mouvement de fusions-acquisitions, de prise de contrôle restructurant le système bancaireParmi les exemples les plus illustrant, nous pouvons citer : · 1997, Paribas cède le Crédit du Nord à la Société Générale et le Crédit National achète la Banque Française pour le Commerce Extérieur, la fusion de ces deux dernières entités entraînant la création de Natexis. · 1999, la BNP fusionne avec la Banque Paribas, et, en 2000, le CCF est lobjet dune OPA amicale de la part du groupe britannique HSBC. Ces opérations prennent une dimension accrues avec le rachat du Crédit Lyonnais par le Crédit Agricole, en 2003, et par le rachat de CDC IXIS par le Groupe des Caisses dEpargne. Les banques françaises dans le monde Le système bancaire français offre une large ouverture internationale, en particulier européenne, qui se matérialise par limportance de la présence d'établissements de crédit français en Europe et de nombreux établissements européen en France. Mais linternationalisation des banques française sest également effectuer aux États-Unis, en Europe de lest, en Asie et en Amérique Latine. Les banques françaises à létranger ont développé deux types dactivités combinant des activités de banques de réseaux avec des activités de banques de marché et dinvestissements. Ce choix les place à niveau de rentabilité dans la moyenne européenne étant donné les fluctuations des marchés boursiers. De plus, les banques sont obligées de faire face à la concurrence européenne et de respecter les règlementations communautaires (qui représentent environ 70% de la règlementation nationale). Ainsi, il existe plus de 500 implantations, dans 23 pays de lespace Schengen. Le premier pays avec lequel la France travaille dans le système bancaire est lItalie. La présence française est très importantes en Italie notamment à travers des grands groupes bancaires mais également au travers de particuliers possédant de forts investissements dans les capitaux de banques et dentreprises italiennes. Le marché italien bien quencore très morcelé, présente l'avantage d'être très sécurisé compte tenu de son ancrage dans la zone euro et très attractif au vu de son léger retard dans certains produits clés tels que le crédit immobilier, le crédit à la consommation ou encore l'assurance-vie, marchés sur lesquels les banques françaises se sont largement positionnées |

|

|

|