|

| Le secteur bancaire italien |

|

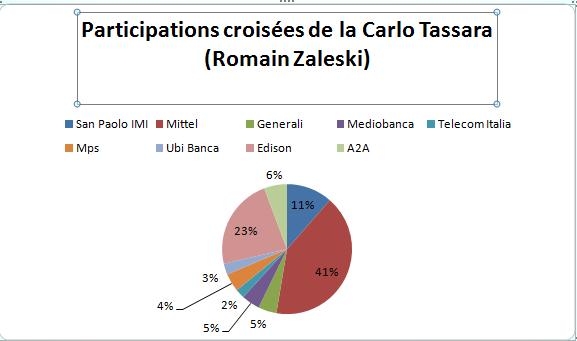

Le secteur bancaire italien Le secteur bancaire italien reste très reglementé et a accumulé un retard certain en matière d'organisation et de modernisation, en orientant son développement principalement sur le marché intérieur. De plus, le secteur bancaire italien est resté pendant longtemps un secteur protégé par l'état, refusant de s'ouvrir à la concurrence.L'actionnariat des banques italiennes est marqué par la présence significative de fondations (15% du total) ainsi que par l'importance de participations croisées, qui ne facilitent pas les mouvements de réorganisation de son secteur bancaire. Néanmoins, les mouvements récents tels que la prise de contôle de HVB par Unicredit, d'Antoveneta par ABN-Ambro, de BNL par BNP Paribas, marquent le début d'une phase de réorganisation profonde du système bancaire italien initié avec l'extérieur. Entre 1998 et 2002, on assiste à une première série de fusion/acquisition à l'échelle nationale:

L'ampleur de ces fusions acquisitions a influencé la bourse de manière très positive. A partir de 2005, l'Italie a connu une deuxième vagues de fucions acquisitions, cette fois ci à l'échelle européenne. Les deux acquisitions transnationales de très grande ampleur ont renforcé la présence étrangère sur le territoire italien :

La présence étrangère était limité auparavant à Deutsche Bank Italia (250 guichets environ et un actif total inférieur à 20 milliards deuros). Le secteur bancaire italien est un secteur très fragmenté composé d'un trop grand nombre de banquiers qui souffre d'un retard sur certains produits financiers, tels que le crédit à la consommation, le niveau de bancarisation, les assurances vie. Une expansion importante du réseau des guichets s'est effectuée à partir de la fin des années 90. En effet, entre 1995 et 2005, le nombre d'agences bancaires a progressé de 40% . Par conséquent, ont une hausse du niveau de bancarisation de la population et du nombre de comptes bancaires. Entre 1998 et 2006, l'encours des prêts bancaires augmente de 84% ( notons que le Crédit Agricole et BNP Paribas se sont largement positionnés sur ces segments de marché). Ces différents regrouppements ouvre une de vaste possibilités la croissance des activités de banques d'investissements et dynamiser les marchés financiers, nécessaire pour que l'Italie affirme sa competitivité sur la marché européen, puis mondial. La main étrangère est très présente dans le secteur bancaire italien et un des problèmes de ce secteur est dans un premier temps que ni la bourse, ni le marché n'a su s'imposer comme première source de financement des enreprises.

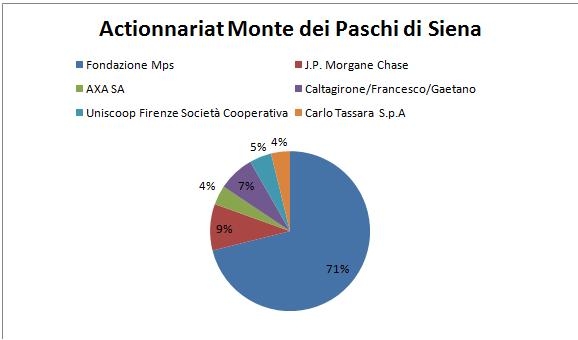

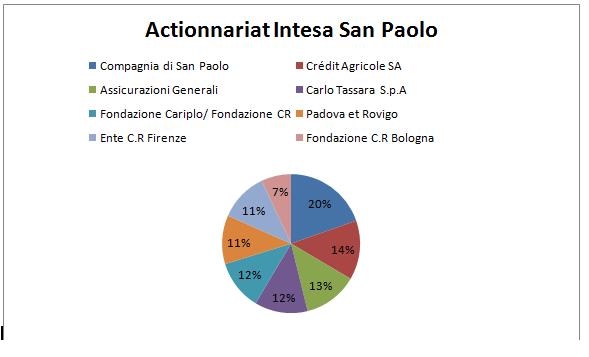

Actionnariats des principales banques italiennes

|

|

|

|