|

| Les déterminantes de l'internationalisation |

|

Les déterminants de linternationalisation bancaire L'internationalisation des banques a été dans la continuité de de l'évolution de la structure du commerce internationale: les banques accompagnaient leurs clients domestiques dans leurs opérations à l'étranger. Aujourd'hui, le développement international des banques obéit à sa propre logique. A l'échelle européenne, le marché reste peu concentré et peu de banques sont réelement "européennes", c'est à dire capables de pratiquer les principaux métiers sur une large partie du territoire européen. Pour exploiter au mieux leur compétences techniques,commerciales et managériales, les banques ont dans un premier emps choisi à investir dans des pays relativement similaires soit au leur, soit à ceux ont-elles ont lhabitudes dopérer. La France et l'Italie ont un tissu entrepreuneurial relativement similaire. Ainsi, les banques françaises investissent surtout dans les pays développés et en particulier dans les pays de lUnion Européenne, où le marché des services financiers est unifié depuis 1993 et qui, pour la plupart des pays appartiennent à la zone euro. · La saturation des marchés locaux. En effets, le niveau de bancarisation français sélève à 99%. LItalie connait un retard en termes de bancarisation de sa population. Au contraire, le niveau de bancarisation en Italie est un des plus faibles dEurope, inférieur dun tiers à la moyenne européenne. · Les opportunités de profits · Lintégration entre le pays hôte et le pays dorigine Les facteurs de loffre Lintégration bancaire ainsi que les directives bancaires européennes ont engendré une vague considérable de consolidations bancaires. En effet, les banques cherchent à augmenter leur taille afin de renforcer leur position en prévision des importantes opérations de fusions internationales qui se réalisent.

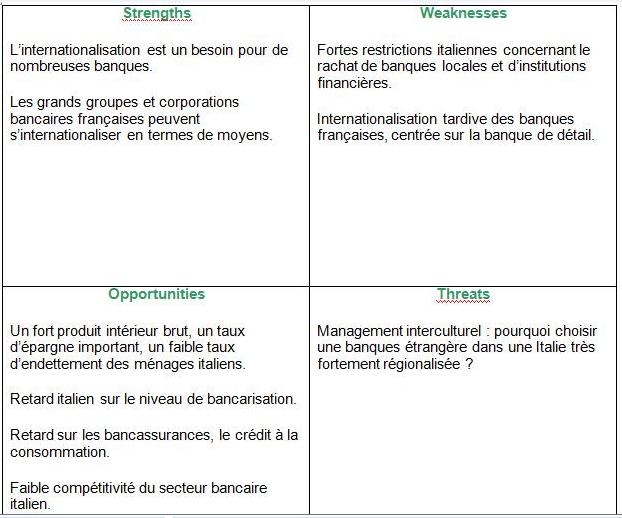

Swot Analysis

Quelle stratégie d'internationalisation? Une des questions prédominante pour les banques désireuses et contraintes de se iversifier et quelle stratégie adopter? Doivent elles procéder à des fusions nationales ou à des rapprochements transfrontaliers? Est t'il préférable de s'implanter à l'étranger à travers une politique d'acquisitions (filialesn sucursales) ou bien par une politique de coopération et d'alliances? Le rôle moteur de l'environnement est décisif pour répondre à ces questions.Pour résumer en quelques mots, il est indispensable de prendre en considération les facteurs externes tels que la globalisation et la déreglementation fiancière; l'introduction de l'euro et l'harmonisation en cours des règles fiscales, l'essor des instruments dérivés et autres innovations financières, Aujourd'hui on observe que les banques européenne partagent les mêmes visions stratégiques principalement autour de la banque de proximité. La fusion permet, aux banques qui choisissent cette stratégie dans un premier temps d'acquérie une taille supérieure, plus de clients, et ce plus rapidement que par la voie de l'acquisition ou de l'implantation. En effet, l'acquisition d'un réseau implique l'augmentation des fonds propres. Mais certains établissements choisissent de privilégier des accords de coopération, principalement motivés par trois facteurs:

|

|

|

|